Our Location

304 North Cardinal St.

Dorchester Center, MA 02124

304 North Cardinal St.

Dorchester Center, MA 02124

Tre modi + un foglio excel per ridurre i costi; 1 eliminare le attività non a valore aggiunto; 2 eliminare gli sprechi aziendali ; 3 migliorare le 4 M

Come si fa a ridurre i costi? ti propongo 3 modi e uno strumento.

tutto quello che non produce valore aggiunto per il cliente è uno spreco si risorse e di costo;

un’attività è a valore aggiunto se qualcuno paga per quell’attività;

ad esempio le attività di controllo non sono a valore aggiunto (il cliente non paga per il controllo, paga per un buon prodotto); esempi di attività che non producono valore sono.

le attività che non producono valore possono essere eliminabili o non eliminabili;

il controllo non è a valore ma spesso non si puo’ eliminare con la tecnologia esistente;

il trasferimento di una pratica non è a valore, puo’ essere quasi sempre eliminato.

Le strategie che devi adottare sono:

Se questo post ti è piaciuto aiutami a diffonderlo nei tuoi network utilizzando i tasti di condivisione che trovi qui sotto 😉

Gli Ebook di impresaefficace.it

Se vuoi capire come fare un budget di vendita

qui puoi trovare come usare il margine di contribuzione

e infine qui impari a fare il rendiconto finanziario

e infine 10 piccoli indiani per capire il bilancio

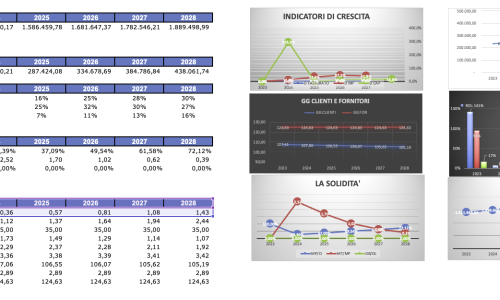

L'analisi di Bilancio permette di comprendere le dinamiche economiche finanziarie e migliora le performance dell'azienda. Impara a controllare la redditività, la solidità, la liquidità e la crescita dell'impresa

1 Per fare un Business plan hai bisogno di capire qual è la Nicchia di Mercato profittevole e con un sistema concorrenziale favorevole e hai bisogno di capire i problemi dei tuoi clienti e trovare soluzioni. Per questo si fa ricerca di mercato, vediamo con quali strumenti…. 2 Quando hai capito e profilato i clienti devi scegliere come posizionare la tua offerta e chiarirti le idee con il Canvas 3 Se fai investimenti devi anche sapere come valutarli; vediamo tre metodi: ROI, TIR e VAN 4 Il tuo progetto deve aiutare l’azienda a raggiungere i suoi obiettivi di redditività, solidità, liquidità e crescita e quindi valutiamo l’impatto 5 Siamo pronti per fare il conto economico e calcolare il break even 6 Lo stato Patrimoniale ci dice qual è l’impatto sul capitale investito e sugli indicatori di Bilancio 7 Il Rendiconto Finanziario ti dice qual è l’impatto sui flussi di cassa dell’azienda e sulla Posizione Finanziaria Netta 8 Adesso che abbiamo tutti gli elementi si puo’ costruire la relazione per la Banca o per gli investitori

Il Controllo di Gestione è il tuo piano per raggiungere gli obiettivi aziendali e controllare ricavi e costi. Impara come costruire un sistema di controllo della redditività aziendale

Ridurre i costi e gli sprechi aziendali con Kaizen costing e l'Analisi del Valore. Impara a usare gli strumenti di riduzione dei costi e il metodo PDCA

Il Business Plan serve come guida per avviare una start-up ma deve essere fatto tutte le volte che c’è un cambiamento aziendale;Qui impari a sviluppare la parte economica del business plan, il conto economico, lo stato patrimoniale e il rendiconto finanziario.Come fare un Business Plan è on line ed è facile e accessibile a tutti, sia per chi vuole sviluppare una nuova impresa sia per l’imprenditore che pianifica il futuro della propria azienda, per redigere conto economico, stato patrimoniale e rendiconto finanziario previsionale.