Our Location

304 North Cardinal St.

Dorchester Center, MA 02124

304 North Cardinal St.

Dorchester Center, MA 02124

riclassificazione di bilancio per capire i punti forza e di debolezza dell'azienda e migliorare la redditività aziendale

Riclassificazione di Bilancio

Nell’Analisi di Bilancio la Riclassificazione serve a isolare le aree di gestione aziendale, per poter capire i punti di forza e di debolezza dell’azienda.

Si fa la riclassificazione di bilancio sia dello Stato Patrimoniale che del Conto Economico.

Le principali riclassificazioni del conto economico sono tre:

tutte e tre determinano il reddito operativo della gestione caratteristica, ma cambiano i risultati intermedi di gestione.

Si isola il Margine di Contribuzione con la prima, il Valore Aggiunto e il Margine Operativo Lordo con la seconda, il Costo del Venduto e il margine industriale con la terza.

Vediamo come funziona la Riclassificazione a Margine di Contribuzione.

All’interno della gestione caratteristica isoliamo la gestione commerciale.

La gestione commerciale è molto importante perchè indica se l’azienda riesce a creare valore per il suo mercato;

qui vediamo che il fatturato è in crescita ( del 13.6%), che è principalmente rivolto al mercato italiano (78,8%) e che si verifica una crescita del mercato estero del 24%, anche se rappresenta solo il 13,9% del fatturato totale.

Nella gestione dei costi, raggruppiamo tutti i costi variabili;

i costi variabili sono quelli che variano al variare dei livelli di produzione o di attività ( ad es le materie prime);

se il bilancio è interno, dovremmo conoscerli, se stiamo analizzando quello di un concorrente, bisogna spulciare la Nota integrativa e fare delle ipotesi;

se troviamo costi che hanno componenti fisse e componenti variabile ( ad es un canone fisso e un costo a consumo) possiamo scorporare le due componenti e destinarle nelle relative sezioni o trattare il costo come interamente variabile o interamente fisso a seconda della prevalenza.

A questo punto possiamo calcolare il Margine di Contribuzione

Il Margine di Contribuzione rappresenta quanto recuperiamo di costi fissi ad ogni vendita effettuata.

se vuoi qui puoi scaricare gratuitamente il report sull’analisi i bilancio, per fare le tue analisi

Come vedi passiamo dal 60,8,4% al 69,2%, un miglioramento notevole;

Ogni 100 euro di vendita 69,2 servono per recuperare i costi fissi;

la cosa bella è che raggiunto il Punto di Pareggio, quei 69,2 euro rappresentano puro profitto per l’azienda.

E’ il meccanismo della Leva Operativa, per cui una volta raggiunto il pareggio i profitti corrono.

Ora ci mancano i costi fissi, quelli che non variano al variare dei livelli di attività (ammortamenti, personale etc).

La differenza tra Costi Fissi e Margine di Contribuzione ci permette di ottenere il Reddito Operativo, con il relativo ROS (Return on Sales – Reddito operativo/ vendite)

Come vedi passiamo dal 31,5 % di ROS al 40,2%, decisamente notevole, perchè questo è il risultato della gestione caratteristica.

Infine possiamo poi vedere il risultato delle altre gestioni:

I valori del Margine di Contribuzione e dei costi fissi, ci servono per calcolare il punto di pareggio e la leva operativa, come ho descritto qui

– La magia del punto di pareggio-, e qui

–Il segreto della leva operativa–

La riclassificazione di Bilancio ci fornisce molte informazioni utili.

Se questo post ti è piaciuto aiutami a diffonderlo nei tuoi network utilizzando i tasti di condivisione che trovi qui sotto 😉

Gli Ebook di impresaefficace.it

Se vuoi capire come fare un budget di vendita

qui puoi trovare come usare il margine di contribuzione

e infine qui impari a fare il rendiconto finanziario

e infine 10 piccoli indiani per capire il bilancio

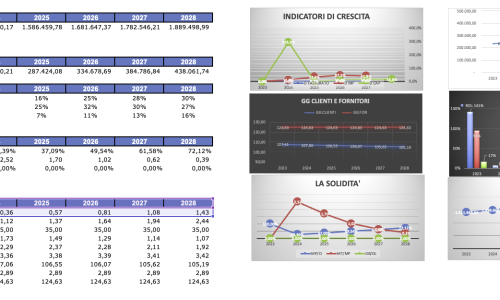

L'analisi di Bilancio permette di comprendere le dinamiche economiche finanziarie e migliora le performance dell'azienda. Impara a controllare la redditività, la solidità, la liquidità e la crescita dell'impresa

1 Per fare un Business plan hai bisogno di capire qual è la Nicchia di Mercato profittevole e con un sistema concorrenziale favorevole e hai bisogno di capire i problemi dei tuoi clienti e trovare soluzioni. Per questo si fa ricerca di mercato, vediamo con quali strumenti…. 2 Quando hai capito e profilato i clienti devi scegliere come posizionare la tua offerta e chiarirti le idee con il Canvas 3 Se fai investimenti devi anche sapere come valutarli; vediamo tre metodi: ROI, TIR e VAN 4 Il tuo progetto deve aiutare l’azienda a raggiungere i suoi obiettivi di redditività, solidità, liquidità e crescita e quindi valutiamo l’impatto 5 Siamo pronti per fare il conto economico e calcolare il break even 6 Lo stato Patrimoniale ci dice qual è l’impatto sul capitale investito e sugli indicatori di Bilancio 7 Il Rendiconto Finanziario ti dice qual è l’impatto sui flussi di cassa dell’azienda e sulla Posizione Finanziaria Netta 8 Adesso che abbiamo tutti gli elementi si puo’ costruire la relazione per la Banca o per gli investitori

Il Controllo di Gestione è il tuo piano per raggiungere gli obiettivi aziendali e controllare ricavi e costi. Impara come costruire un sistema di controllo della redditività aziendale

Ridurre i costi e gli sprechi aziendali con Kaizen costing e l'Analisi del Valore. Impara a usare gli strumenti di riduzione dei costi e il metodo PDCA

Il Business Plan serve come guida per avviare una start-up ma deve essere fatto tutte le volte che c’è un cambiamento aziendale;Qui impari a sviluppare la parte economica del business plan, il conto economico, lo stato patrimoniale e il rendiconto finanziario.Come fare un Business Plan è on line ed è facile e accessibile a tutti, sia per chi vuole sviluppare una nuova impresa sia per l’imprenditore che pianifica il futuro della propria azienda, per redigere conto economico, stato patrimoniale e rendiconto finanziario previsionale.