Our Location

304 North Cardinal St.

Dorchester Center, MA 02124

304 North Cardinal St.

Dorchester Center, MA 02124

Ci sono due obiettivi di bilancio che devi decidere: è meglio aumentare il fatturato o diminuire i costi? In questo articolo scopri cosa fare

Di questi tempi molte imprese se la passano male, tra congiuntura economica, guerra, post pandemia, dieta fiscale dello stato italiano e problemi di bilancio.

I primi mesi dell’anno pero’ sono i mesi buoni per decidere gli obiettivi da raggiungere. Quando facciamo le previsioni per l’anno molti clienti si ritrovano con una perdita potenziale da ripianare.

E’ a questo punto che si lavora sulla componente di budget piu’ interessante, perchè sotto la responsabilità dell’impresa, quella degli obiettivi e dell’assegnazione di risorse.

Le decisioni da prendere sono semplici:

piu’ ricavi – costi

Il problema è la misura:

* di quanto bisogna aumentare il fatturato?

* di quanto bisogna diminuire i costi?

* e quali costi, variabili o fissi?

e se volessimo un obiettivo di utile come dobbiamo determinare le nostre decisioni?

Il modello in excel che trovi qui allegato ti aiuta a prendere queste decisioni.

prima pero’ ti chiedo di condividere questo articolo nei tuoi social, per me è importante perche’ mi permetter di diffonderlo in rete

Per usarlo dobbiamo recuperare alcuni dati di bilancio:

* il fatturato

* il margine di contribuzione

* i costi fissi

per sapere come calcolare il margine di contribuzione vai a vedere

qui –Come usare il margine di contribuzione–

A questo punto il modello ci fa vedere cosa succede modificando le variabili.

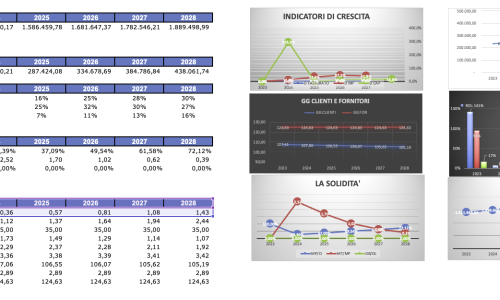

Ad esempio questi sono i dati di un mio cliente, che si presenta con una perdita di 277.723 euro su un fatturato di 2.337.000, costi fissi pari a 1.729.000 e un margine di contribuzione del 62,1%.

se vuoi qui puoi scaricare gratuitamente il report sull’analisi i bilancio, per fare le tue analisi

In queste condizioni, usando il modello del punto di pareggio possiamo trovare il fatturato che l’azienda deve recuperare, mantenendo la stessa struttura di costo per andare in pareggio.

vedi che con 447.219 di fatturato aggiuntivo al fatturato esistente recuperiamo la perdita.

Coi mercati attuali, pero’ potrebbe essere difficile recuperare il fatturato previsto.

Allora potremmo mettere a budget anche un azione sui costi. Ad esempio potremmo ridurre i costi fissi di 50.000 euro.

Vedi che ora il fatturato da recuperare si abbassa ulteriormente a 366.703 euro.

Se poi riuscissimo a recuperare un punto di margine di contribuzione ( con una azione sui prezzi e sui costi variabili) avremmo questa situazione:

il fatturato si abbassa a 323. 855 euro. Possiamo fare anche delle simulazioni per trovare le varibili obiettivi se volessimo raggiungere un reddito di 50.000 euro.

Adesso il nostro fatturato obiettivo è tornato a 403.095 euro.

nei miei ebook spiego come usare queste tabelle per incidere sui risultati di gestione; con poche semplici misure si possono risparmiare costi e incrementare ricavi.

Con questo modello puoi fare delle simulazioni per vedere quali sono i risultati ogni volta che cambi una variabile.

A volte è utile anche farsi delle tabelle di scenario; qui ne trovi tre:

cosa succede al reddito al variare di fatturato e margine di contribuzione

cosa succede al reddito al variare di costi fissi e margine di contribuzione

cosa succede al reddito al variare di costi fissi e fatturato

Buone simulazioni….

i piani di azione per rendere operative le decisioni prese le vedremo un’altra volta……

Se questo post ti è piaciuto aiutami a diffonderlo nei tuoi network utilizzando i tasti di condivisione che trovi qui sotto 😉

A questo punto ti auguro buon lavoro e ti aspetto nei prossimi articoli

Gli Ebook di impresaefficace.it

Se vuoi capire come fare un budget di vendita

qui puoi trovare come usare il margine di contribuzione

e infine qui impari a fare il rendiconto finanziario

e infine 10 piccoli indiani per capire il bilancio

L'analisi di Bilancio permette di comprendere le dinamiche economiche finanziarie e migliora le performance dell'azienda. Impara a controllare la redditività, la solidità, la liquidità e la crescita dell'impresa

1 Per fare un Business plan hai bisogno di capire qual è la Nicchia di Mercato profittevole e con un sistema concorrenziale favorevole e hai bisogno di capire i problemi dei tuoi clienti e trovare soluzioni. Per questo si fa ricerca di mercato, vediamo con quali strumenti…. 2 Quando hai capito e profilato i clienti devi scegliere come posizionare la tua offerta e chiarirti le idee con il Canvas 3 Se fai investimenti devi anche sapere come valutarli; vediamo tre metodi: ROI, TIR e VAN 4 Il tuo progetto deve aiutare l’azienda a raggiungere i suoi obiettivi di redditività, solidità, liquidità e crescita e quindi valutiamo l’impatto 5 Siamo pronti per fare il conto economico e calcolare il break even 6 Lo stato Patrimoniale ci dice qual è l’impatto sul capitale investito e sugli indicatori di Bilancio 7 Il Rendiconto Finanziario ti dice qual è l’impatto sui flussi di cassa dell’azienda e sulla Posizione Finanziaria Netta 8 Adesso che abbiamo tutti gli elementi si puo’ costruire la relazione per la Banca o per gli investitori

Il Controllo di Gestione è il tuo piano per raggiungere gli obiettivi aziendali e controllare ricavi e costi. Impara come costruire un sistema di controllo della redditività aziendale

Ridurre i costi e gli sprechi aziendali con Kaizen costing e l'Analisi del Valore. Impara a usare gli strumenti di riduzione dei costi e il metodo PDCA

Il Business Plan serve come guida per avviare una start-up ma deve essere fatto tutte le volte che c’è un cambiamento aziendale;Qui impari a sviluppare la parte economica del business plan, il conto economico, lo stato patrimoniale e il rendiconto finanziario.Come fare un Business Plan è on line ed è facile e accessibile a tutti, sia per chi vuole sviluppare una nuova impresa sia per l’imprenditore che pianifica il futuro della propria azienda, per redigere conto economico, stato patrimoniale e rendiconto finanziario previsionale.