Our Location

304 North Cardinal St.

Dorchester Center, MA 02124

304 North Cardinal St.

Dorchester Center, MA 02124

come usare il controllo di gestione in un albergo

L’hotel Alpenjager si trova in una piccola ma ridente località alpina.

Il titolare, il signor Bergmaister è un’istituzione in paese.

E’ stato il promotore dei locali impianti sciistici e piu’ volte sindaco.

Il signor Bergmaister è titolare dell’Hotel Alpenjager, il piu’ bello e grande albergo del paese.

Bergmaister costrui’ l’hotel negli anni 70 sfruttando il boom dello sci alpino, inizialmente come affittacamere con colazione con 40 camere.

Il successo dell’ albergo spinse il signor Bergmaister ad aprire un ristorante annesso e a trasformare il meublè in hotel a tre stelle.

Negli anni 80 e 90 l’hotel Alpenjager si dimostro’ una buona fonte di reddito.

L’albergo si riempiva per tutta la stagione invernale da dicembre a marzo e per quella estiva da giugno a ottobre e il ristorante poteva lavorare sfruttando sia i turisti dell’albergo, sia le persone del paese e delle località limitrofe che potevano trovare una cucina tipica del luogo di alta qualità.

Verso fine anni 90 i risultati si dimostrarono via via piu’ deludenti.

La crescente concorrenza nel mercato turistico e la maturità dello sci alpino e del turismo in montagna fecero declinare lentamente le presenze sia nel paese e di riflesso nell’Hotel Alpenjager.

Il trend si era accentuato negli ultimi anni.

I risultati di bilancio dimostrano la difficoltà a tenere i conti in attivo.

Il signor Bergmaister aveva provato a rinnovare le camere dell’albergo per renderlo piu’ attraente;

si rendeva conto che non c’erano piu’ i tempi d’oro, ma non riusciva a capire il motivo delle perdite della sua azienda.

Il ristorante sembrava lavorare abbastanza bene;

l’albergo rimaneva il suo fiore all’occhiello, anche se il problema di tutti ora era di allungare la stagione e fare fronte a una concorrenza sempre piu’ aggressiva.

A fronte di queste considerazioni non sapeva cosa fare per cercare di riportare la gestione in utile e era orientato a vendere le sue attività.

Per capire bene cosa fare decise di rivolgersi a un suo vecchio amico d’infanzia, che aveva fatto carriera nell’amministrazione di alcune grosse società, Il signor Dibeer.

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

Mi aiuti a condividere questo articolo 🙂 ? la tua condivisione mi ripaga del lavoro fatto per scriverlo

[/feature_box]

[arrows style=”arrow-blue-1.png” align=”center”]

[mashshare shares=”false” buttons=”true”align=”center”]

Dibeer si mise subito al lavoro:

All’inizio del 2009 si analizzarono i bilanci della società e i budget analitici.

Il signor Dibeer inizio’ ad analizzare il bilancio della Alpenjeger srl e a pensare di istituire un sistema di controllo di gestione:

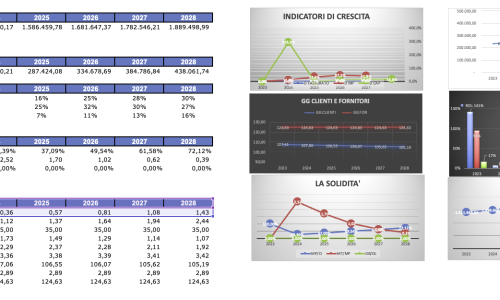

Calcolo’ alcuni indicatori:

La situazione patrimoniale presentava un buon rapporto di solidità ma una posizione finanziaria in peggioramento;

gli indicatori di redditività erano tutti negativi, anche se in leggero miglioramento;

tale negatività non era dovuta a componenti finanziari o straordinari ma a difficoltà evidenziate già dal reddito operativo negativo.

Dibeer cerco’ di individuare le cause della mancata redditività facendo l’analisi di break even:

Il fatturato di pareggio dell’azienda era a 1.801.667, circa il 6 % in piu’ del fatturato attuale.

Dibeer vide che la leva operativa era pari a -16,38, molto alta; se fosse riuscito a aumentare il fatturato del 10% avrebbe potuto raggiungere una piccola redditività, pari a 42.297 euro.

A questo punto Dibeer volle capire la situazione reddituale dei due business dell’azienda: albergo e ristorante.

….La vedremo nella seconda parte

Se questo post ti è piaciuto aiutami a diffonderlo nei tuoi network utilizzando i tasti di condivisione che trovi qui sotto 😉

A questo punto ti auguro buon lavoro e ti aspetto nei prossimi articoli

Gli Ebook di impresaefficace.it

Se vuoi capire come fare un budget di vendita

qui puoi trovare come usare il margine di contribuzione

e infine qui impari a fare il rendiconto finanziario

e infine 10 piccoli indiani per capire il bilancio

L'analisi di Bilancio permette di comprendere le dinamiche economiche finanziarie e migliora le performance dell'azienda. Impara a controllare la redditività, la solidità, la liquidità e la crescita dell'impresa

1 Per fare un Business plan hai bisogno di capire qual è la Nicchia di Mercato profittevole e con un sistema concorrenziale favorevole e hai bisogno di capire i problemi dei tuoi clienti e trovare soluzioni. Per questo si fa ricerca di mercato, vediamo con quali strumenti…. 2 Quando hai capito e profilato i clienti devi scegliere come posizionare la tua offerta e chiarirti le idee con il Canvas 3 Se fai investimenti devi anche sapere come valutarli; vediamo tre metodi: ROI, TIR e VAN 4 Il tuo progetto deve aiutare l’azienda a raggiungere i suoi obiettivi di redditività, solidità, liquidità e crescita e quindi valutiamo l’impatto 5 Siamo pronti per fare il conto economico e calcolare il break even 6 Lo stato Patrimoniale ci dice qual è l’impatto sul capitale investito e sugli indicatori di Bilancio 7 Il Rendiconto Finanziario ti dice qual è l’impatto sui flussi di cassa dell’azienda e sulla Posizione Finanziaria Netta 8 Adesso che abbiamo tutti gli elementi si puo’ costruire la relazione per la Banca o per gli investitori

Il Controllo di Gestione è il tuo piano per raggiungere gli obiettivi aziendali e controllare ricavi e costi. Impara come costruire un sistema di controllo della redditività aziendale

Ridurre i costi e gli sprechi aziendali con Kaizen costing e l'Analisi del Valore. Impara a usare gli strumenti di riduzione dei costi e il metodo PDCA

Il Business Plan serve come guida per avviare una start-up ma deve essere fatto tutte le volte che c’è un cambiamento aziendale;Qui impari a sviluppare la parte economica del business plan, il conto economico, lo stato patrimoniale e il rendiconto finanziario.Come fare un Business Plan è on line ed è facile e accessibile a tutti, sia per chi vuole sviluppare una nuova impresa sia per l’imprenditore che pianifica il futuro della propria azienda, per redigere conto economico, stato patrimoniale e rendiconto finanziario previsionale.