Our Location

304 North Cardinal St.

Dorchester Center, MA 02124

304 North Cardinal St.

Dorchester Center, MA 02124

L'analisi di bilancio per indici; dieci indicatori che ti spiegano come va la tua azienda.

L’Analisi di bilancio per indici e la redditività aziendale

Questo articolo viene pubblicato congiuntamente a fossaliemaurig.it

Come si fa a capire il bilancio dell’azienda e a usarlo per migliorare la gestione aziendale?

I problemi delle imprese che ci contattano di solito sono:

Se facciamo una Analisi di Bilancio per Indici possiamo scoprire molte cose interessanti e ci bastano pochi indicatori rispondere ai problemi scritti sopra e prendere le decisioni corrette.

In realtà gli indicatori che ci interessano sono 10 + qualche altro che è utile per alcune considerazioni ulteriori.

qui se vuoi trovi il corso registrato on line da vedersi comodamente quando vuoi….

Partiamo con la nostra Analisi di bilancio per indici

Prima di tutto l’impresa deve essere redditizia, quindi andiamo a calcolare gli

Indicatori di REDDITIVITA’

“La redditività è la capacità di consumare risorse-costi per creare valore-ricavi e farselo riconoscere dal mercato”

Gli indicatori di redditività sono tre:

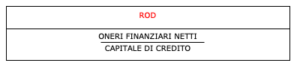

È utile calcolare anche il ROD, l’incidenza degli oneri finanziari sul debito, perche’ serve per calcolare la leva finanziaria

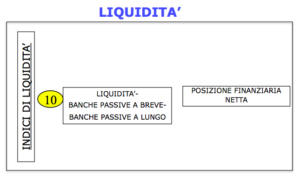

In secondo luogo l’analisi di bilancio per indici ci deve dare informazioni sulla LIQUIDITA’.

“La liquidità è la capacità dell’azienda di fare fronte ai propri impegni di pagamento”.

Il consiglio è di tenere strettamente sotto controllo la

PFN Posizione finanziaria netta= liquidità- debiti finanziari a breve-debiti finanziari a lungo

Indicatori di LIQUIDITA’

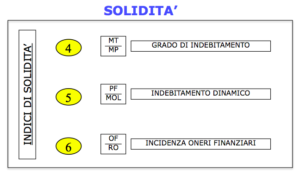

In terzo luogo gli indici di bilancio ci devono dire se l’impresa è solida.

“La SOLIDITA’ è la capacità di affrontare momenti avversi”.

la misuriamo con:

Indicatori di SOLIDITA’

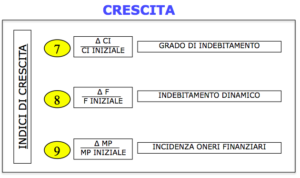

Infine l’analisi di bilancio per indici ci deve dire se l’impresa è in grado di crescere

“La CRESCITA è la misura dell’investimento che l’impresa effettua nel proprio business e dei risultati degli investimenti fatti”.

La misuriamo con

Andiamo a vedere con il bilancio di una cantina che produce e vende vino, La Tokai S.r.l., come funziona l’analisi di Bilancio per indici.

Per fare l’analisi di bilancio per indici devi prima riclassificare il bilancio

Niente paura, ti allego un modello in Excel per fare i calcoli. Tokai srl Devi solo ricordarti che lo stato patrimoniale si riclassifica così:

Cinque blocchi, sostanzialmente simili a quelli che trovi nel bilancio CEE, a parte i crediti verso i soci, che devono essere riclassificati nei crediti a breve.

Mi raccomando fatti sempre stampare lo stato patrimoniale, anche se non sei obbligato al deposito del bilancio ( e quindi il commercialista tendenzialmente non fa lo stato patrimoniale)

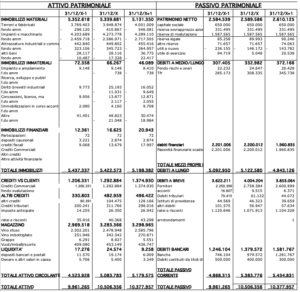

Questo è il file di bilancio e noi partiamo dallo stato patrimoniale

come vedi ci sono tre anni di bilancio; questo permette di avere un confronto tra gli anni e vedere i trend degli indicatori.

La prima cosa importantissima che devi ottenere dallo stato patrimoniale è il capitale investito nell’azienda

Il capitale investito rappresenta i soldi che l’azienda sta impiegando per realizzare il suo business:

dal punto di vista finanziario rappresenta l’impiego di capitale che è necessario finanziare.

Si può calcolare come somma delle fonti di finanziamento o per sottrazione dall’attivo patrimoniale delle poste passive operative.

IL CAPITALE INVESTITO

Il modo più semplice è calcolarlo per addizione:

CAPITALE INVESTITO= MEZZI PROPRI + MEZZI DI TERZI FINANZIARI A BREVE

+ MEZZI DI TERZI FINANZIARI A LUNGO

Nella Tokai spa abbiamo:

CAPITALE INVESTITO = MEZZI PROPRI + MEZZI DI TERZI FINANZIARI

| ANNO X-1 |

| 2.584.539+1.246.104+2.201.006=6.031.649,00 |

| ANNO X |

| 2.589.586,00+1.379.572+2.200.012 =6.169.170,00 |

| ANNO X+1 |

| 2.610.125,00 +1.960.835+1.581.767=6.152.727,00 |

il capitale investito è importante perché come tutti gli investimenti richiede un rendimento atteso in funzione dell’ammontare e del rischio associato all’investimento;

per un impresa questa cosa si misura con il costo del capitale che non ti spiego per non farti venire il mal di testa.

Diciamo che una piccola e media azienda dovrebbe avere un rendimento del capitale investito almeno del 10%.

Se il rendimento minimo del capitale fosse del 10% nell’anno X, la redditività attesa dovrebbe essere di:

6.169.170,00×10%= 616.917

Vedremo poi che la Tokai S.r.l., pur chiudendo in utile rimane al di sotto della redditività attesa.

Per trovare gli indicatori di redditività andiamo ora nel conto economico…..

Il conto economico funziona così:

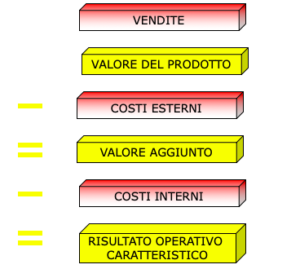

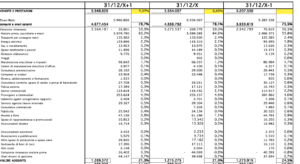

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO A VALORE AGGIUNTO

Nella riclassificazione di bilancio devi distinguere i valori che derivano dalla gestione caratteristica, cioè quella specifica del business dagli altri valori;

ad es un reddito da contributi pubblici per una azienda che produce e vende vino non è caratteristico e quindi lo collochiamo nei proventi e oneri diversi.

Come vedi di fianco ai valori calcoliamo il rapporto del valore con i ricavi (incidenza sui ricavi) che ci permette di confrontare i valori nel corso del tempo e con i concorrenti.

Il primo valore che calcoliamo è il VALORE AGGIUNTO, Che si calcola sottraendo ai ricavi tutti i costi esterni all’azienda, cioè tutti i costi tranne il costo del personale e il costo degli ammortamenti e accantonamenti.

Il Bilancio a Valore aggiunto evidenzia un indicatore importante che il

MOL, (EBITDA in inglese)

che indica la creazione di cassa fatta dall’azienda nella sua gestione caratteristica.

Il MOL si ottiene sottraendo dai ricavi i costi esterni all’azienda e il costo del lavoro.

Se al MOL togliamo i costi dovuti agli ammortamenti otteniamo il

Reddito operativo RO (Ebit)

che indica quanto l’azienda è riuscita a essere redditizia nella sua gestione caratteristica.

Se dalla gestione caratteristica togliamo gli oneri e i proventi finanziari otteniamo il

reddito di competenza

se al reddito di competenza togliamo e aggiungiamo i componenti

di reddito e di costo diversi otteniamo il

reddito ante imposte

infine se calcoliamo e togliamo le imposte al reddito ante imposte

otteniamo il

reddito netto.

Se non ti è venuto il mal di testa procediamo con gli indicatori di redditività:

REDDITIVITA’ DELLE VENDITE

| ANNO X-1 |

| 165.999/5.207.538=3,2% |

| ANNO X |

| 30.792/5.554.067=0,6% |

| ANNO X+1 |

| 117.054/5.946.826=1,97% |

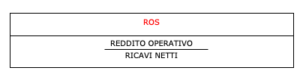

ROS sta per Return on Sales, redditività sulle vendite.

È un indicatore di redditività dell’azienda e più alto è, meglio è per l’azienda.

Indica la ricchezza del business aziendale a livello operativo, cioè dopo aver considerato tutti i costi operativi caratteristici.

In questo caso i valori sono piuttosto bassi.

Ogni 100 euro di fatturato nell’anno X rimangono in tasca all’azienda 0,6 euro di profitto, campa cavallo per fare utili…..

Anche gli altri anni non sono molto meglio.

Questa azienda deve lavorare sul marketing per aumentare i prezzi e i margini dei propri prodotti e sull’efficienza operativa per diminuire i costi

Se noti il fatturato è in crescita nei tre anni considerati, vuol dire che il prodotto è apprezzato dal mercato.

Ed ecco il nostro secondo INDICATORE

REDDITIVITA’ DEGLI INVESTIMENTI

ROI sta per Return on Investment ed è l’indicatore per eccellenza della redditività aziendale perché indica la capacità dell’azienda di fare reddito nella sua gestione caratteristica e ti dice se il modello di business funziona.

Il ROI deve essere almeno pari al costo del capitale dell’azienda, diciamo almeno un 10% e si può usare per misurare tutti gli investimenti aziendali. Il ROI medio delle piccole e medie imprese italiane (fonte Cerved 2018) è pari all’11%

Da notare che il ROI aumenta se aumenta il Reddito Operativo ma anche se diminuisce il capitale investito.

Ad esempio sotto questo aspetto chi apre un e-commerce on line è favorito rispetto a chi apre un negozio fisico, perché a parità di reddito operativo avrà una redditività molto più alta.

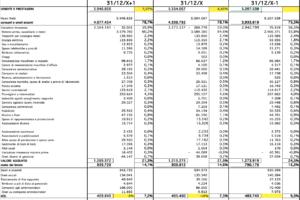

Vediamo la nostra azienda:

| ANNO X-1 |

| 165.999/6.031.649,00=2,8% |

| ANNO X |

| 30.792/6.169.170,00=0,5% |

| ANNO X+1 |

| 117.054/6.152.727,00=1,9% |

Anche in questo caso la redditività è bassa, decisamente al di sotto di quella attesa.

Direi che il problema sta in entrambi i componenti dell’indicatore, il reddito operativo è basso e il capitale investito è molto alto.

Più del 70% del capitale investito viene da crediti verso clienti e dal magazzino.

Si può sicuramente intervenire per velocizzare i pagamenti e la rotazione del magazzino (quanto tempo ci mettono i prodotti per essere venduti), anche se in questo caso, ricordati che il vino ha bisogno di invecchiare, perché entro certi limiti diventa più buono e si apprezza.

Vediamo il terzo INDICATORE

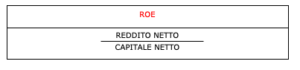

ROE REDDITIVITA’ DEI MEZZI PROPRI

Il ROE, Return on Equity, misura la redditività rispetto ai soldi investiti dall’imprenditore;

I valori di riferimento per avere una buona redditività sono 10- 15%.

Naturalmente se la redditività è più alta tanto di guadagnato.

Il ROE deriva dal ROI ed è influenzato dagli oneri e proventi finanziari, dagli oneri e proventi straordinari e dalla tassazione dell’impresa.

| ANNO X-1 |

| 94.719/2.584.539=3,7% |

| ANNO X |

| 5.048/2.589.586=0,2% |

| ANNO X+1 |

| 20.538/2.610.125=0,8% |

anche in questo caso la redditività è bassa;

ogni 100 euro investiti in azienda i proprietari recuperano da 0,2 centesimi a 3,7 euro.

il giudizio finale di redditività su questa azienda è scarso.

Cosa si potrebbe fare per recuperare redditività?

Ad esempio

ti ho fatto solo qualche esempio per farti capire che gli indicatori ci dicono dove e in parte come intervenire

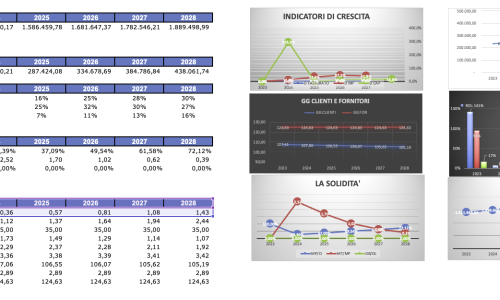

e ora passiamo alla SOLIDITA’

Il nostro 4° indicatore è il

GRADO DI INDEBITAMENTO

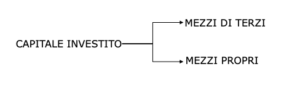

Il capitale investito deve essere finanziato con due tipologie di fonti finanziarie:

i mezzi propri

capitale di terzi ( banche o istituzioni finanziarie)

Il rapporto tra MEZZI DI TERZI e MEZZI PROPRI

Costituisce il rapporto di indebitamento e rappresenta un indicatore importante di solidità;

questo indicatore dovrebbe essere = 1:

perché uguale a 1?

Se l’indicatore è più alto di uno vuol dire che l’impresa si sta finanziando con una prevalenza di fonti di finanziamento di terzi, e quindi si affida a capitale esterno all’impresa e soggetto a essere revocato:

tanto più l’indicatore è superiore a 1, tanto più l’impresa è rischiosa;

è meglio non avere debiti?

La risposta è no, perché se l’impresa non si indebita potrebbe rinunciare ad opportunità di investimento redditizie, senza per questo essere considerata meno solida; se la Leva finanziaria è positiva è più conveniente per l’impresa indebitarsi, sempre nel limite del valore 1 del rapporto.

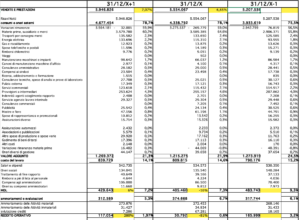

Vediamo i nostri amici:

| ANNO X-1 |

| 3.447.110,00/2.584.539=1,33 |

| ANNO X |

| 3.579.584,00/2.589.586=1,38 |

| ANNO X+1 |

| 3.542.602,00/2.610.125=1,36 |

Il valore è un po’ più alto di quello canonico 1 ma comunque abbastanza buono.

L’impresa non è eccessivamente rischiosa.

E allora possiamo passare al nostro 5° indicatore

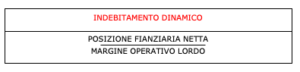

GRADO DI INDEBITAMENTO DINAMICO

Per capire l’indicatore di indebitamento dinamico devi prima capire la Posizione Finanziaria Netta, che vale per due, perché la ritroviamo come indicatore di liquidità

La posizione finanziaria netta rappresenta la differenza tra la liquidità e le passività finanziarie;

è quindi l’esposizione finanziaria dell’azienda al netto della sua liquidità; è un indicatore di liquidità dell’azienda.

In valore assoluto ci dice solo che l’impresa è liquida (posizionefinanziaria positiva ) o no (posizione finanziaria negativa).

Per avere un termine di riferimento dovremo metterla in relazione

con il margine operativo lordo, appunto calcolare il grado di

indebitamento dinamico.

INDEBITAMENTO DINAMICO

Le imprese hanno spesso posizioni finanziarie negative.

Se vengono mantenute entro certi livelli questo permette di investire e di crescere senza perdere l’equilibrio complessivo.

Se la posizione finanziaria netta è eccessivamente negativa pregiudica la possibilità dell’impresa di fare ulteriori investimenti e peggiora il conto economico a causa degli oneri finanziari.

Viceversa un’impresa che ha una posizione finanziaria positiva ha possibilità di investimento che non sta utilizzando, e quindi in qualche modo sta rinunciando a qualche cosa.

Il grado di indebitamento dinamico di indica in quanto tempo un’impresa è in grado di ripagare il suo indebitamento on la liquidità strutturale che riesce a creare che è il margine operativo lordo MOL.

Diciamo che non dovrebbe essere inferiore a -3,5

Per la Tokai S.r.l.:

| ANNO X-1 |

| -3.429.834,00/483.743=-7,09 |

| ANNO X |

| -3.555.010,00/405.460=-8,77 |

| ANNO X+1 |

| -3.533.344,00/429.643=-8,22 |

Anche in questo caso i valori sono troppo alti;

l’azienda ci mette dai 7 agli 8 (8,22 per la precisione) anni per ripagare il suo debito e sono decisamente troppi.

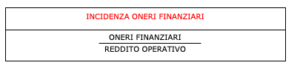

INDICATORE nr 6

INCIDENZA DEGLI ONERI FINANZIARI SUL REDDITO

Indica quanta parte del reddito aziendale se ne va per pagare le Banche.

Il rapporto tra gli oneri finanziari e reddito operativo dovrebbe rimanere entro il 30%.

Al di sopra di questo valore il reddito prodotto dall’azienda va ad arricchire le banche e non l’imprenditore.

Per la Tokai S.r.l.

| ANNO X-1 |

| 165.999/-124.166=-74,8% |

| ANNO X |

| 30.792/-140.082=-454,9% |

| ANNO X+1 |

| 117.054/-156.889=-134,03% |

Anche in questo caso i valori sono brutti.

Nell’anno X l’azienda arriva a pagare il 454,9 % del reddito operativo.

Questi valori danneggiano la redditività e l’equilibrio dell’azienda, ma anche la sua solidità.

Il giudizio finale sulla solidità della Tokai Spa è negativo , nonostante il rapporto di indebitamento sia quasi a valori normali.

Cosa deve fare quest’azienda per recuperare?

Una prima cosa l’abbiamo già vista sopra, deve recuperare redditività.

In secondo luogo deve tenere strettamente sotto controllo il capitale investito per recuperare liquidità.

Se possibile dovrebbe cercare di allungare il debito in modo da garantirsi una maggiore sicurezza e minori oneri finanziari.

Se possibile dovrebbe aumentare i mezzi propri attraverso un aumento di capitale per riequilibrare la sua situazione finanziaria.

INDICI DI CRESCITA

La crescita è il terzo obiettivo che deve conseguire un’azienda sana.

La crescita la misuriamo con tre indicatori;

Il nostro 7° INDICATORE è la

CRESCITA DEL CAPITALE INVESTITO

Se un’azienda investe sta credendo nel proprio business e sta ponendo le basi per il futuro;

l’investimento esprime la strategia aziendale; se l’azienda ha capacità di far rendere il capitale investito dovrebbe investire nel proprio business perché così aumenta la redditività.

Quindi questo indicatore ci dice se l’impresa crede nel suo futuro.

| ANNO X-1 |

| Questo non possiamo calcolarlo perché’ manca l’anno precedente |

| ANNO X |

| 6.169.170,00/6.031.649,00-1=2,28% |

| ANNO X+1 |

| 6.152.727,00/6.169.170,00-1=-0,27% |

Il capitale investito cresce leggermente nell’anno X rispetto a quello precedente e diminuisce l’anno successivo.

Complessivamente è una crescita limitata.

Se l’azienda investe, i suoi investimenti devono essere redditizi; lo vediamo dal fatturato.

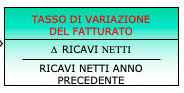

8° INDICATORE

CRESCITA DEL FATTURATO

Se il modello di business è sano la crescita del fatturato si traduce in una crescita dei profitti.

Se il fatturato cresce vuol dire che il modello di business dell’azienda è efficace e il mercato apprezza i prodotti ed è disposto a pagare per essi.

| ANNO X-1 |

| Questo non possiamo calcolarlo perché’ manca l’anno precedente |

| ANNO X |

| 5.554.067/5.207.538-1=6,65% |

| ANNO X+1 |

| 5.946.826/5.554.067-1=7,07% |

La crescita del fatturato è buona, quasi 14% in due anni, al mercato piace il vino della Tokai S.r.l. e la strategia commerciale èefficace.

Il nostro nono INDICATORE è

CRESCITA DEI MEZZI PROPRI

Una crescita equilibrata richiede che sia accompagnata da una pari crescita dei mezzi propri, perché altrimenti peggiora l’indebitamento.

| ANNO X-1 |

| Questo non possiamo calcolarlo perché’ manca l’anno precedente |

| ANNO X |

| 2.589.586,00/2.584.539,00-1=0,2% |

| ANNO X+1 |

| 2.610.125,00/2.589.586,00-1=0,8% |

I mezzi propri aumentano di poco ma in linea con l’aumento di capitale, infatti il rapporto di indebitamento rimane sostanzialmente inalterato.

La crescita dell’azienda è equilibrata, buona per quanto riguarda il fatturato, meno sostenuta negli altri indicatori;

tieni conto che una crescita equilibrata dovrebbe procedere in parallelo:

ad es un +10% di investimento dovrebbe generare

+10% di fatturato e

+10% di crescita dei mezzi propri

CONCLUSIONI

10 indicatori, che Ti permettono fare un analisi di bilancio per Indici e tenere sotto controllo la l’azienda, di capire cosa fare per renderla più redditizia e di curare quello che non fa quasi nessuno, la solidità.

Per risolvere i problemi di liquidità devi controllare la posizione finanziaria ( si può fare molto bene con il rendiconto finanziario).

L’azienda poi deve continuamente crescere, rinnovare i prodotti, i macchinari, cercare nuovi mercati.

Ci sono anche altri elementi che permettono capire cosa sta succedendo all’azienda e perfino di …..prevedere il futuro

Il punto di pareggio e la leva operativa ci permettono di fare previsioni per il futuro e simulazioni sugli scenari che potrebbero realizzarsi.

La formula della redditività spiega qual è la strategia economica migliore e quale legame c’è tra ROS e ROI.

La leva finanziaria indica se è conveniente indebitarsi o meno.

La formula della crescita sostenibile ti spiega quanto puoi investire per una crescita dell’azienda equilibrata.

Naturalmente ci sono anche altri indicatori che ci possono dare informazioni utili, ma con queste informazioni puoi già orizzontarti al meglio e raggiungere tutti i tuoi obiettivi.

Tutte queste cose, in modo più approfondito le descriviamo nella

Guida “I segreti del bilancio” e nel corso

Speriamo che le informazioni contenute in questo articolo ti possano essere state utili, e ti abbiano fatto capire le opportunità e le scelte che si possono prendere semplicemente usando pochi indicatori e entrando nella logica di un bilancio.

Speriamo anche di averti anche fatto capire che tocca a te imparare a leggere le informazioni, non lasciare che qualcun’altro le filtri ( a suo uso e consumo) per te.

Grazie per l’attenzione

P.S. Le informazioni che puoi trovare nella guida

“I segreti del bilancio” possono essere molto utili per la salute della

tua impresa.

Se questo articolo ti è stato utile…

Fallo conoscere ai tuoi conoscenti!

Ne

Cosa troverai in questo e-book…….

L'analisi di Bilancio permette di comprendere le dinamiche economiche finanziarie e migliora le performance dell'azienda. Impara a controllare la redditività, la solidità, la liquidità e la crescita dell'impresa

1 Per fare un Business plan hai bisogno di capire qual è la Nicchia di Mercato profittevole e con un sistema concorrenziale favorevole e hai bisogno di capire i problemi dei tuoi clienti e trovare soluzioni. Per questo si fa ricerca di mercato, vediamo con quali strumenti…. 2 Quando hai capito e profilato i clienti devi scegliere come posizionare la tua offerta e chiarirti le idee con il Canvas 3 Se fai investimenti devi anche sapere come valutarli; vediamo tre metodi: ROI, TIR e VAN 4 Il tuo progetto deve aiutare l’azienda a raggiungere i suoi obiettivi di redditività, solidità, liquidità e crescita e quindi valutiamo l’impatto 5 Siamo pronti per fare il conto economico e calcolare il break even 6 Lo stato Patrimoniale ci dice qual è l’impatto sul capitale investito e sugli indicatori di Bilancio 7 Il Rendiconto Finanziario ti dice qual è l’impatto sui flussi di cassa dell’azienda e sulla Posizione Finanziaria Netta 8 Adesso che abbiamo tutti gli elementi si puo’ costruire la relazione per la Banca o per gli investitori

Il Controllo di Gestione è il tuo piano per raggiungere gli obiettivi aziendali e controllare ricavi e costi. Impara come costruire un sistema di controllo della redditività aziendale

Ridurre i costi e gli sprechi aziendali con Kaizen costing e l'Analisi del Valore. Impara a usare gli strumenti di riduzione dei costi e il metodo PDCA

Il Business Plan serve come guida per avviare una start-up ma deve essere fatto tutte le volte che c’è un cambiamento aziendale;Qui impari a sviluppare la parte economica del business plan, il conto economico, lo stato patrimoniale e il rendiconto finanziario.Come fare un Business Plan è on line ed è facile e accessibile a tutti, sia per chi vuole sviluppare una nuova impresa sia per l’imprenditore che pianifica il futuro della propria azienda, per redigere conto economico, stato patrimoniale e rendiconto finanziario previsionale.